IDC報告解讀 上半年中國云運營市場活躍中緩慢增長,泛政府行業需求成亮點

IDC發布的最新報告顯示,2023年上半年中國云運營市場在整體活躍的氛圍下呈現出緩慢增長態勢。這一趨勢背后,既反映了市場競爭的加劇與客戶需求的深化,也揭示了行業結構性調整的新方向。

從宏觀數據來看,中國云運營市場的增長速度較前幾年有所放緩。這一方面是由于市場基數不斷擴大,高增速難以持續;另一方面,企業上云進程已從早期的“遷移上云”階段,逐步進入“深度用云”和“優化管理”的新周期。客戶不再滿足于簡單的資源托管,而是更加關注云上業務的穩定性、安全性、成本效益以及合規性。因此,云服務商和運營商需要從提供基礎資源轉向提供更高價值的運營服務、解決方案和行業洞察,這在一定程度上拉長了銷售周期并改變了增長模式。

市場的活躍度并未減退。激烈的競爭推動服務商不斷進行技術創新和服務模式迭代,例如在人工智能、大數據分析、物聯網等技術與云運營的融合方面持續投入。多云和混合云環境的管理與運維需求日益突出,催生了針對云成本優化(FinOps)、安全運維(SecOps)和自動化運維的專業服務市場,這些新興領域成為了市場增長的重要補充。

報告特別指出,泛政府行業(包括政務、公共事業、醫療、教育等)對云代運營服務的需求顯著增加,成為上半年市場的一大亮點。在數字政府、智慧城市、新基建等政策持續推動下,各級政府和相關機構正在加速數字化轉型。這些機構往往缺乏專業的云技術團隊和持續的運維能力,同時對于數據安全、合規監管、長期服務保障有著極高要求。因此,將云平臺的日常監控、安全管理、故障處理、性能優化、合規審計等運營工作,委托給具備資質和經驗的第三方專業服務商(代運營商),成為一種務實且高效的選擇。這種“購買服務”的模式,使得泛政府客戶能夠更專注于其核心業務與公共服務,同時確保云平臺的穩健、高效、安全運行。這為具備強大技術實力、深厚行業理解、以及良好政府合作背景的電信運營商、大型云廠商及專業云MSP(管理服務提供商)帶來了新的市場機遇。

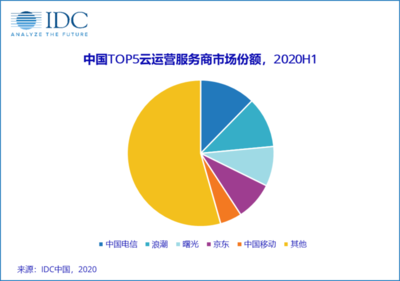

作為市場的重要參與者,電信運營商在云運營市場中的地位進一步凸顯。憑借其遍布全國的網絡基礎設施、龐大的政企客戶資源、以及對安全合規的深刻理解,電信運營商在承接泛政府行業及大型企業的云代運營項目上具有天然優勢。他們不僅提供基礎的云資源,更能夠提供從網絡連接到云平臺、再到上層應用的一體化運營保障服務,構建了差異化的競爭力。上半年,電信運營商在政務云、醫療云、教育云等領域的代運營合同與項目落地明顯增多,有效拉動了其云業務收入的增長。

中國云運營市場預計將在調整中持續發展。增長驅動力將從單純的資源擴張,轉向以價值和服務為導向的深度運營。泛政府行業、金融、制造等關鍵行業的云代運營、專屬運營需求將持續釋放。伴隨AIGC(生成式人工智能)等新技術的爆發,對底層算力集群和云平臺的智能化、自動化運營提出了更高要求,這也將成為云運營服務商技術升級和業務拓展的新賽道。

上半年的“緩慢增長”并非市場疲軟的信號,而是行業邁向成熟與深化階段的自然表現。在需求側結構變化和技術演進的共同作用下,中國云運營市場正步入一個更注重質量、專業性和行業適配性的新發展周期。

如若轉載,請注明出處:http://m.prym.com.cn/product/85.html

更新時間:2026-06-19 22:46:06